出所:前瞻産業研究院

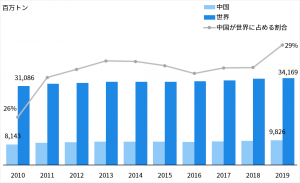

中国が2060年までにカーボンニュートラルを実現するためには、各産業セクターのCO2排出状況を確認した上で、セクターごとの対策を立てることが必須です。中国の広発証券によると、中国で最大のCO2排出源は電力セクターで、石炭を主な燃料とする火力発電が、2019年のCO2排出量全体の45%を占めました。この事実を押さえると、中国のCO2削減に当たっては、電力セクターの脱炭素化が最重要課題であることが分かります。

産業セクター別CO2排出量の内訳(2019年)

出所:前瞻産業研究院

中国が2060年までにカーボンニュートラルを実現するためには、各産業セクターのCO2排出状況を確認した上で、セクターごとの対策を立てることが必須です。中国の広発証券によると、中国で最大のCO2排出源は電力セクターで、石炭を主な燃料とする火力発電が、2019年のCO2排出量全体の45%を占めました。この事実を押さえると、中国のCO2削減に当たっては、電力セクターの脱炭素化が最重要課題であることが分かります。

産業セクター別CO2排出量の内訳(2019年)

出所:広発証券(元データはCEADs)

国家エネルギー局などの政府部門は電力セクターの脱炭素化に向けて、第14次5カ年計画(2021~2025年)の期間中に、中央・地方政府や電力企業が風力・太陽光発電を拡大できる体制を整備する構えです。具体的には、現在の中央主導型から地方政府主導型への転換を目指しています。

中国で火力発電に変わる発電源として期待されているのは風力発電と太陽光発電です。これらのうち大型の発電所は、主に内モンゴル自治区、ウイグル自治区といった内陸部に集中しています。沿岸部の電力消費地からは遠いため、送電ロスが大きいだけでなく、保守・点検コストが高いことも問題となっています。

内陸部の風力発電は当然、陸上風力発電所が担っています。一方、中国には地球の外周の半分弱に相当する1.8万キロメートルもの海岸線が存在し、洋上風力が開発可能とされる海域は300万平方キロメートルに達します。遼寧省、山東省、江蘇省、浙江省、福建省、広東省などでは、沖合90メートルでの平均風速が6.5‐8.5m/sと、洋上風力発電の条件を満たしており、今後の開発に期待が持たれます。この点は、着床式洋上風力発電に適した水深50メートル以下の遠浅の海が少ない日本に比べ、有利な点と言えます。

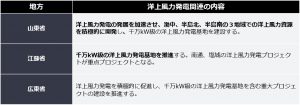

山東省、江蘇省、広東省の地方政府は既に、第14次5カ年計画要綱とエネルギー発展計画で2021~2025年の期間中洋上風力発電の導入を推進する方針を示しています。今後これらの地域では、洋上風力発電機の建設が活発化する見込みです。

東部の地方政府が洋上風力発電に関する計画

出所:広発証券(元データはCEADs)

国家エネルギー局などの政府部門は電力セクターの脱炭素化に向けて、第14次5カ年計画(2021~2025年)の期間中に、中央・地方政府や電力企業が風力・太陽光発電を拡大できる体制を整備する構えです。具体的には、現在の中央主導型から地方政府主導型への転換を目指しています。

中国で火力発電に変わる発電源として期待されているのは風力発電と太陽光発電です。これらのうち大型の発電所は、主に内モンゴル自治区、ウイグル自治区といった内陸部に集中しています。沿岸部の電力消費地からは遠いため、送電ロスが大きいだけでなく、保守・点検コストが高いことも問題となっています。

内陸部の風力発電は当然、陸上風力発電所が担っています。一方、中国には地球の外周の半分弱に相当する1.8万キロメートルもの海岸線が存在し、洋上風力が開発可能とされる海域は300万平方キロメートルに達します。遼寧省、山東省、江蘇省、浙江省、福建省、広東省などでは、沖合90メートルでの平均風速が6.5‐8.5m/sと、洋上風力発電の条件を満たしており、今後の開発に期待が持たれます。この点は、着床式洋上風力発電に適した水深50メートル以下の遠浅の海が少ない日本に比べ、有利な点と言えます。

山東省、江蘇省、広東省の地方政府は既に、第14次5カ年計画要綱とエネルギー発展計画で2021~2025年の期間中洋上風力発電の導入を推進する方針を示しています。今後これらの地域では、洋上風力発電機の建設が活発化する見込みです。

東部の地方政府が洋上風力発電に関する計画

出所:公開資料を基に、Uzabase作成

注:山東省は第14次5カ年エネルギー発展計画(意見募集稿)、江蘇省と広東省は第14次5カ年計画要綱に基づく

ただし、風力・太陽光発電には、発電能力に送電能力が追い付かないために起こる「棄風」「棄光」などのチャンスロス問題が存在します。風力・太陽光を含む再生可能エネルギー発電の設備容量は近年急増しているにもかかわらず、発電量全体に占める風力・太陽光発電量の割合が計1割にも満たない大きな原因の一つがここにあります。

中国政府は2018年、「クリーンエネルギー消化行動計画(2018‐2020年)」を発表し、風力・太陽光発電の棄風・棄光率を2020年までに5%以下に低下させる目標を掲げましたが、内陸の一部地域では依然達成できずにいます。一例を挙げると、2019年第1四半期のウイグル自治区の棄光率は12%、甘粛省の棄光率は7.2%でした。

さらに洋上風力発電は、近年急速に低下しているとはいえ、発電コストが高い点も問題となります。中国の新エネルギー事業会社、明陽智慧能源集団のウェブサイトによると、洋上風力発電の発電コスト構造は、発電機が発電コスト全体の45~50%、基礎が20%、送電・変電装置が18%、設置が7%を占めます。このため、さらなるコスト削減を実現するためには、風力発電機の調達費を抑えることが課題となります。

中国では、変流器や軸などの風力発電機部品の国産化が遅れており、外資メーカーに依存する状態が続いています。中国の風力発電情報ポータル「北極星風力発電網」によると、コア部品や素材を国産化できれば、風力発電機のコストは現在より20%以上抑制できる可能性があるとされます。

こうしたコア部品の一つに変流器がありますが、現状では独シーメンスグループやスイスのABBからの調達に頼っています。大型風力発電機用の主軸についても、スウェーデンのSKF、独シェフラ―から調達。素材分野では、軽量・高強度化の鍵を握る炭素繊維を、東レ、米ゾルテック、独SGLカーボンから購入しています。

こうした中、中国では近年、政府の支援を基に、深圳市禾望電気、瓦房店軸承集団、金雷科技といった国内の風力発電機部品メーカーが、国産化の実現に向けて努力を重ねています。一部の部品メーカーは2021年中に大型風車用部品の量産に入る予定です。今後、中国での洋上風力発電機の導入が加速すれば、冒頭で触れた2060年のカーボンニュートラル実現にもプラスになると期待されます。

Speeda China アナリストチーム

監修・米岡哲志

sh-analyst@uzabase.com

出所:公開資料を基に、Uzabase作成

注:山東省は第14次5カ年エネルギー発展計画(意見募集稿)、江蘇省と広東省は第14次5カ年計画要綱に基づく

ただし、風力・太陽光発電には、発電能力に送電能力が追い付かないために起こる「棄風」「棄光」などのチャンスロス問題が存在します。風力・太陽光を含む再生可能エネルギー発電の設備容量は近年急増しているにもかかわらず、発電量全体に占める風力・太陽光発電量の割合が計1割にも満たない大きな原因の一つがここにあります。

中国政府は2018年、「クリーンエネルギー消化行動計画(2018‐2020年)」を発表し、風力・太陽光発電の棄風・棄光率を2020年までに5%以下に低下させる目標を掲げましたが、内陸の一部地域では依然達成できずにいます。一例を挙げると、2019年第1四半期のウイグル自治区の棄光率は12%、甘粛省の棄光率は7.2%でした。

さらに洋上風力発電は、近年急速に低下しているとはいえ、発電コストが高い点も問題となります。中国の新エネルギー事業会社、明陽智慧能源集団のウェブサイトによると、洋上風力発電の発電コスト構造は、発電機が発電コスト全体の45~50%、基礎が20%、送電・変電装置が18%、設置が7%を占めます。このため、さらなるコスト削減を実現するためには、風力発電機の調達費を抑えることが課題となります。

中国では、変流器や軸などの風力発電機部品の国産化が遅れており、外資メーカーに依存する状態が続いています。中国の風力発電情報ポータル「北極星風力発電網」によると、コア部品や素材を国産化できれば、風力発電機のコストは現在より20%以上抑制できる可能性があるとされます。

こうしたコア部品の一つに変流器がありますが、現状では独シーメンスグループやスイスのABBからの調達に頼っています。大型風力発電機用の主軸についても、スウェーデンのSKF、独シェフラ―から調達。素材分野では、軽量・高強度化の鍵を握る炭素繊維を、東レ、米ゾルテック、独SGLカーボンから購入しています。

こうした中、中国では近年、政府の支援を基に、深圳市禾望電気、瓦房店軸承集団、金雷科技といった国内の風力発電機部品メーカーが、国産化の実現に向けて努力を重ねています。一部の部品メーカーは2021年中に大型風車用部品の量産に入る予定です。今後、中国での洋上風力発電機の導入が加速すれば、冒頭で触れた2060年のカーボンニュートラル実現にもプラスになると期待されます。

Speeda China アナリストチーム

監修・米岡哲志

sh-analyst@uzabase.com

本レポートは中国版Speedaトップページに載せられている「「カーボンニュートラル」実現に向けた中国の脱炭素化ロードマップ」のレポートをまとめたものとなっています。

中国版Speedaをご契約の方はログインしてより詳しいレポートをお読みいただけます。

それ以外の方は無料トライアルにお申込みいただけるとSpeeda内のレポートを無制限でお読みいただけます。

900名以上にご参加いただくWeChatグループのビジネスコミュニティ。イベントや中国最新動向を、いち早くお届けします。

産業レポートや中国最新動向レポート、政策解説レポートを毎週配信しています。